6月3日,国度发改委、工信部、农业乡村部、市场监管总局、海关总署等七部委结合发布关于印发《国产婴幼儿配方乳粉提升行动计划》的通知。受此音讯影响,6月3日13家A股上市乳企股尾盘快速拉升。

同花顺数据显现,6月3日乳业股整体上涨2.13%,其中新农开发、贝因美、西部牧业触及涨停,位居涨幅榜前三位;麦趣尔、三元股份紧随其后,涨幅分别达6.99%、4.98%。此外,科迪乳业、皇氏集团、新乳业、燕塘乳业、洽洽食品、天润乳业、伊利股份、庄园牧场也取得了不同水平的上涨,涨幅在1.33%至3.6%之间。

而从久远开展来看,国产奶粉市场份额提升、行业集中度进步已成为既定趋向,但婴幼儿奶粉进口量持续增长、人口出生率降落带来的市场范围收缩问题,同样值得关注。

趋向1 国产奶粉市场份额提升

七部委《计划》提出,要鼎力施行国产婴幼儿配方乳粉“质量提升、产业晋级、品牌培育”行动方案,力争婴幼儿配方乳粉自给程度稳定在60%以上。从目前各统计数据来看,国产奶粉自给率较这一目的尚有20%的市占率差距。

尼尔森的《2018年中国婴幼儿配方奶粉市场环境洞察》报告显现,2018年国货奶粉市场份额从2017年的40.7%上升至43.7%,销售额增速从2017年的14.5%上升至21.1%。国产奶粉在母婴渠道的增速为25.4%,外资奶粉的增速为10.1%。

此外,2018年国产六大奶粉品牌——贝因美、伊利、飞鹤、君乐宝、圣元、完达山在电商渠道的增速为48.9%,远超外资奶粉。在线下市场,2018年国产奶粉在线下市场的销售额占比为51.6%,增速到达20.2%,也高于外资奶粉6.6%的增速。

就详细婴幼儿奶粉品牌而言,飞鹤是目前国产奶粉独一营收破百亿的品牌,2018年销售额到达115亿元;伊利股份奶粉及奶制品板块完成营收80.45亿元,同比增加54.78%;君乐宝奶粉销售额达50亿元,其中婴幼儿奶粉产销量打破4.6万吨,销售收入同比增长超100%;雅士利奶粉产品收入24.423亿元,同比增长30.8%;“奶粉第一股”贝因美营收24.91亿元,同比降落6.38%,但完成了扭亏为盈,净利同比增长103.89%。

虽然国产奶粉势头向好,但进口奶粉依然占领主导位置。依据海关总署的数据,2014年至2018年,我国婴幼儿奶粉进口数量及进口金额均坚持逐年增长态势。2018年,我国婴幼儿奶粉进口数量为32.45万吨,同比增长9.61%;进口金额为47.69亿美圆,同比增长19.80%。

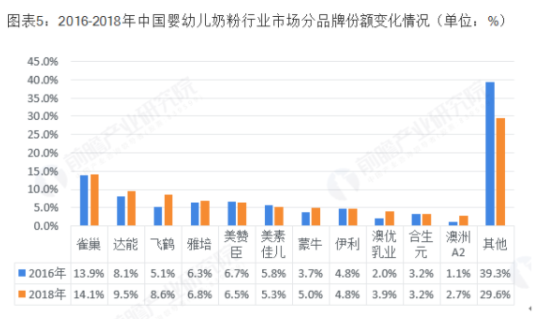

另据Euromonitor统计数据,2016年至2018年我国婴幼儿奶粉市场份额前5名中,外资品牌占领4个席位。其中,雀巢(编注:惠氏为雀巢旗下品牌)、达能分列一、二位,雀巢市占率从2016年的13.9%进步到2018年的14.1%,达能市占率从8.1%提升至9.5%。位列第三位的飞鹤,市占率从2016年的5.1%提升至2018年的8.6%,为增速最快的品牌。

趋向2 行业集中度进步不可逆

《计划》提出,要严厉执行《婴幼儿配方乳粉消费答应检查细则》,鼓舞各地经过企业并购、协议转让、结合重组、控股参股等多种方式展开婴幼儿配方乳粉企业兼并重组,淘汰落后产能。契合条件的重组业务,按规则适用相关税收政策。

早在2013年,工信部就编制了国内婴幼儿奶粉行业重组计划,明白2016年至2018年要培育构成3至5家销售额超越50亿元的大型企业集团,前10家国内品牌企业行业集中度超越80%,企业总数再减少30家左右,最终配方奶粉企业整合到50家左右。

业内普遍估计,随着将来婴幼儿配方奶粉监管日趋严厉,以及3至5线市场年轻妈妈品牌认识的觉悟,行业集中度的进步已不可逆。

此外,在今年1月举行的中国乳制品工业协会第二届中国乳业质量年会上,国度市场监管总局特殊食品平安监视管理司副司长马福祥透露,2019年将严厉展开配方注册,对科学根据缺乏等不契合请求的产品“一概不予注册”,同时还将启动新一轮的婴幼儿乳粉消费企业检查。

乳业专家宋亮估计,随着奶粉行业市场集中度不时进步,将来大企业、高端品牌的市场份额将不时提升,而三类中小企业的生存环境将不时恶化:一是产品没有中心竞争力的企业,二是缺乏资金停止品牌和渠道拓展的企业,三是在区域市场中范围处在中等偏下的企业。

“目前无论从一二线到三四线市场,还是从线上到线下及不同业态来看,奶粉行业均处在产品趋同、价钱趋同的市场环境中,任何以信息不对称、渠道差别为代表的方式都不能顺应市场现状,使得许多中小企业无法生存。”宋亮说。

趋向3 高端奶粉成行业新风口

《计划》还提出,支持国产乳粉消费企业依据本身实践,找准产品市场定位,积极拓展中高端市场,实行错位竞争。而从目前各大乳企的市场规划来看,有机奶粉、羊奶粉等高端产品早已成为行业新风口。

依据立木信息咨询发布的《中国有机奶粉行业监测与投资前景研讨报告(2018版)》,2017年全球有机奶粉市场增长的奉献,有一半来自中国。而从行业开展范围上剖析,近3年国内线下有机奶粉销售额年均增长率高达47%。2016年至2018年,线下有机奶粉销售额分别为18.2亿元、26.7亿元、39.2亿元,估计到2019年范围将达57.7亿元。将来2至3年,有机奶粉范围极有可能打破100亿元市场大关。

从2017年开端,包括圣元、飞鹤、明一、双娃、贝因美等国产品牌都推出有机婴幼儿配方奶粉,雅培、雀巢、惠氏、美素佳儿等进口品牌也是动作频频。新京报记者从权威信源处理解,目前雅培、惠氏位列国内有机奶粉市场份额一、二位,而澳优悠蓝2018年在中国市场销量同比增长约110.85%。

而在羊奶粉范畴,各企业也在纷繁引入进口品牌,如澳优的佳贝艾特、蒙牛的朵拉小羊、贝因美的Bubs等。中国社会科学院食品药品产业开展与监管研讨中心发布的《中国羊奶粉产业开展研讨》数据显现,我国婴幼儿配方羊奶粉市场范围打破50亿元,2019年更有望打破70亿元大关,估计2020年市场范围将超100亿元。

趋向4 产业向海外规划并寻求跨界

一个不可逃避的问题是,随着人口出生率的降落,我国婴幼儿奶粉市场范围实践上在收缩。国度统计局今年1月发布的数据显现,2018年我国出生人口1523万人,较2016年、2017年分别减少200余万重生儿。鉴于中国重生儿的减少,全球知名投行高盛当时还预测配方奶粉销量可能会因而走低,下调了多家乳业巨头的目的股价。

乳业专家宋亮当时承受新京报记者采访时指出,目前宏观经济下行,人口出生降落形成潜在奶粉消费降落,企业高毛利业务增长乏力,加之进口扩展带来的市场冲击,使高盛下调了市场预期。

而为坚持业绩增长态势,近年来一些大型奶粉企业普遍采取三种做法:一是停止海外业务规划,如伊利的大洋洲消费基地、雅士利的新西兰乳业公司、蒙牛引入的丹麦Arla系列奶粉;二是推出羊奶粉、有机奶粉等高端产品,如澳优收买荷兰羊奶粉品牌佳贝艾特、健合集团收买美国有机奶粉品牌Healthy Times;三是跨界营养操行业,如健合集团收买澳大利亚Swisse,澳优收买澳大利亚Nutrition Care、飞鹤收买美国第三大营养安康补充剂公司Vitamin World等。

作为中小乳企的代表,上海花冠营养乳品有限公司总经理聂雯晶向新京报记者证明,近两年随着出生率降落和母乳喂养率的进步,整个婴幼儿配方奶粉市场的份额在收缩,这种改动的基本缘由在于行业集中度的疾速增加,竞争白热化,使才能弱的企业愈加困难。不过,4段儿童奶粉需求的上涨均衡了婴幼儿奶粉减少的市场份额,关于国产奶粉企业来说无疑是另一种机遇。